各位好!我是來福爸,在台灣地下金融一直都非常地繁榮,之所以會這樣是因為銀行系統的審核過於保守!

導致許多需要錢的人借不到錢,銀行資金浮濫,也就是俗稱的爛頭寸。

政府為了解決這個問題,並且考量到現代人獲取資訊主要的途徑是網路。

因此金管會發布「網路借貸平臺業務事業指導原則」

希望網路平台能作為補充金融的角色,讓民眾需要資金時能有更多選擇。

今天來福爸就詳盡介紹網路平台的各種mega,讓大家能更了解網路借貸平台是如何運作得以及如何避開網路借貸詐騙!

網路借貸平臺是什麼?

過往的借貸無論是去銀行還是去融資公司,都屬於個人對公司借款,而網路借貸平台則是不通過銀行、融資公司等中間機構,藉由網路這個平台讓所有人都能直接參與進這個借貸行為中,所有人都能是借款人也能是放款人,提供這種服務的平台就是網路借貸平台,也稱為P2P借貸平台,所謂的P2P有人稱之為Peer-to-Peer,也有人稱之為PERSON TO PERSON。

P2P借貸平台如何運作?

台灣的P2P借貸平台主要是提供資金持有人一個相對安全的放款管道,也提供資金需求者一個新的借款渠道。

需要錢的客戶在P2P借貸平台上,可以辦理的業務一般包含以下4種

1. 小額借貸(信貸/車貸/手機貸)

2. 不動產融資(一胎/二胎/增貸)

3. 票據貼現(應收帳款、發票融資…)

4. 專案募資

這些客戶通過平台向民眾借錢,他們是對平台簽約而非單一放款者,因此這些放款者不會被稱為債權人,在P2P平台上統稱投資人。

平台扮演的腳色就是協助篩選相對安全的投資人並且幫助各位投資人可以取得較高的報酬率。

台灣P2P借貸 平台有哪些?

在台灣金管會通過P2P借貸平台成立後,許多的P2P平台如雨後春筍般冒出。

但中間也不乏有像im.B這樣的詐騙平台出現。

他們打著募資的名號,卻自己兼任投手與裁判,虛構不存在的不動產來讓投資人上套放款,最後違約後投資人卻拿不到應當做擔保品的不動產債權。

為了避免大家上網使用P2P借貸平台投資或借款時被詐騙,來福爸建議大家借貸前可以先上P2P RANK網站上查詢相關P2P平台的風評,該網站會通過平台的個面向綜合評估後給出排名,民眾在靠前的平台上投資或借款相對來說可以更安心,而平台也會砥礪自己獲得更多客戶好評。

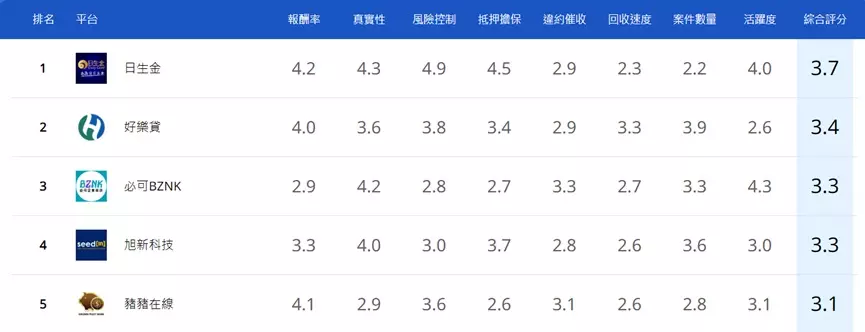

以下列出在P2P RANK上排名前5的平台給大家參考

1. 日生金:專做不動產貸款業務 (https://www.dailygold.com.tw/)

2. 好樂貸:企業與個人貸款業務 (https://www.myholidays.com.tw/qa?typeid=9)

3. BZNK必可企業募資:專營企業應收帳款折現業務 (https://bznk.com/)

4. 旭新科技:提供台灣民眾投資台灣與東協國家的企業,如當鋪、批發商、貿易商等賺取利差回報。(https://seedintw.com/investment)

5. 豬豬在線:專營各種債權轉帳的P2P平台 (https://www.pponline.com.tw/)

詳細評比可參考下方連結

投資網路P2P平台賺錢嗎?

其實P2P平台的遊戲規則就是利差,只要資金成本比投資收益低,就能賺錢。

當然本身也要承擔投資標的違約本金無法收回的風險。

因此要問P2P平台是否賺錢,來福爸認為最重要的兩點就是

1. 資金的使用成本是多少?

例如這筆錢原本是放在銀行定存,利息1.5%,那資金使用成本就是1.5%

如果這筆錢是房貸借出來的,利息是2.1%,那資金成本就是2.1%

投資的收益一定要比這個數字高,那才會賺錢。

2. 投資風險如何控管?

一般來說,會在P2P平台上募資的人或企業相對來說都是無法從銀行取得利息更低的資金才會在上面眾籌,因此他們本身的違約風險是一定要考慮的問題,即使平台審核的再嚴格,違約還是存在的。

因此在網路P2P平台上投資,都建議小額多單分散風險,這樣即使單一案件違約對總報酬的影響也是最小的。

以來福爸自己實測來說,因為我自己的錢放在銀行利息只有1%多,所以我會選擇把這些錢投資到網路P2P平台上,平均一年報酬率約有8%~10%。

假設50萬分別投了50筆,有1間違約,那我即使那1萬本金沒有收回,整體的報酬率還是比銀行定存高,況且實務上平台的違約率都不到1%。因此只要足夠分散,在投資網路P2P平台還是可以賺到錢的。

來福爸投資至今是沒有遇到違約的案子,但還是會習慣性的分散小額投資,畢竟沒有人能預測未來,持續分散風險才是長治久安之道!

如何區分P2P平台是否為網路借貸詐騙?

台灣詐騙金額屢創新高,網路詐騙手法層出不窮。

像之前震驚全台的IM.B詐騙案,就是募資平台虛構不存在的債權來讓投資人跟單投資,然後運用新吸收的資金來支付舊有投資人的利息和本金,隨著雪球越滾越大,最後直接把所有資金都轉走,投資人血本無歸,詳細情況可參考下列新聞:https://reurl.cc/yYX3a8

除此之外,P2P的騙局也包含溢收各種費用、合約陷阱導致貸款者負擔比預想的利息還高的多的成本、投資人的報酬遠低於預想的報酬率。

例如借款利率合約寫10%,但手續費還要2%、借款的第一個月要預繳利息等等讓實際支付利息可能接近20%甚至更高。

投資人也會面臨相同問題,例如預估收益是8%,但平台在合約中偷藏其他費用,利入投資手續費、保管費等等,讓拿到的錢比預想的更少。上述都屬於網路借貸平台會出現的詐騙爭議。

另外也有些網路借貸詐騙不是出自平台本身,有些募資人本身也沒有還債能力,抱著蝨多了不咬,債多了不愁的心態上來募資,這就要仰賴平台的甄審能力了。

因此,想要區分P2P平台是否為網路借貸詐騙,來福爸通常會通過下面兩個分法

1. 通過P2P RANK選擇評選分數高的平台進行投資。

2. 查詢該平台是否有受到公信的機構擔保。

3. 觀察平台本身的資訊是否公開透明,了解它如何提列擔保品,違約後如何追債,如何保護投資人等。

或是像必可BNKZ平台這樣,出借人與借款人的帳號都設定在遠銀,平台本身只有媒合與徵審,碰不到錢,就不用擔心平台把錢捲走的詐騙問題。

網路借貸常見問題有那些?

討論到網路借貸,最常見的問題有以下幾個:

網路借貸利息高嗎?

網路借貸利息高低還是要看擔保品與借款人的條件,一般來說利息會借於銀行和民間借貸之間。

網路借貸申辦會受信用分數影響嗎?

要看貸款種類,有些專案小額貸款不會照會徵信機構,但多數的借貸平台還是會參考信用分數。

如何辨別網路借貸平台是否為詐騙平台?

通過P2P RANK排名選擇口碑好的、查詢平台是否受到公信機構(政府、銀行)擔保、查詢專案違約率以及標的是否透明等等。

結論

來福爸希望大家看完之後能對網路借貸平台能有更清楚的認識,任何一個東西剛出現在市場上的時候一定亂象叢生,多了解它的規則以及運作方式,可以讓你在未來無論是投資還是借款都能多一個選擇!