由於萬物齊漲薪水沒漲,分期付款甚至貸款消費已經成了許多人買東西的習慣。 但為了盡量獲得更多優惠,很多人都會辦理好多張信用卡,因此遲繳卡費造成信用瑕疵的人越來越多,也很多人擔心是不是有了這個紀錄這輩子都不能貸款了!

今天,來福爸就來教你,信用瑕疵或信用不良者如何恢復信用以及如何在信用瑕疵的情況下辦理貸款。

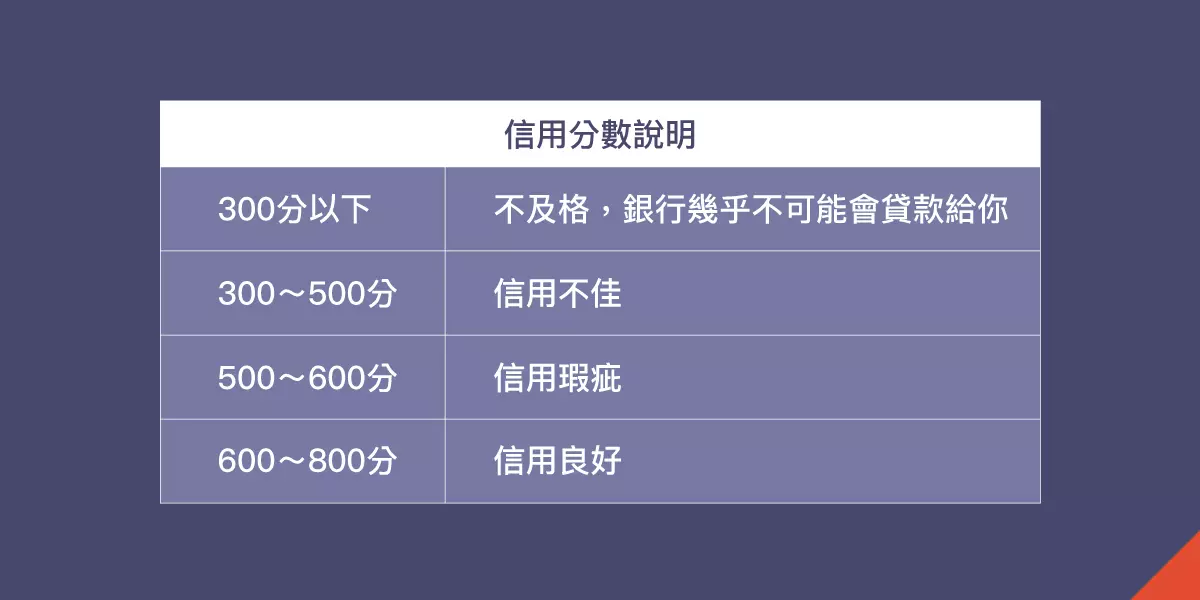

信用瑕疵說明

銀行了解一個人金融狀況的方式除了存款與可量化資產外,最重要的就是這個人在聯徵中心的信用分數,而信用瑕疵指的就是這個人在聯徵中心的信用紀錄不好,通常是指信用分數在500~600分之間,以下將信用分數與對應結果列表說明。

想查詢自己的信用分數,可上聯徵中心網站查詢。

從上表可以知道,信用瑕疵和信用不良是不一樣的,信用瑕疵等於是考50~60分之間,其實稍微補考一下,就還是可以及格,信用不佳就是50分以下,想恢復需要更長的時間。

一般來說,之所以會產生信用瑕疵,主要有以下6大原因,分別是

- 信用卡只繳最低金額使得信用卡進入循環利率

- 貸款遲繳

- 債務比過高

- 短期向多家機構申請貸款(每申請一次,信用分數就會減少一次)

- 曾有退票或註銷紀錄

- 配偶信用不佳

因此當有這些行為出現的時候,大家一定要立刻改善自己的財務狀況,讓分數不至於惡化,只要及時改正,等待一段期間後聯徵中心就不會再揭露這些紀錄,大家信用分數就會恢復,例如信用卡有遲繳記錄就會揭露一年,但如果連續遲繳被停卡就會揭露5年。也就是說只要及時改正,信用分數很快就能回到良好的狀態,因此大家如果發現自己存在上述問題,一定要盡早糾正,否則持續惡化就會成為信用不良。

信用不良原因

信用不良產生的原因基本上就是信用不佳持續惡化的結果,主要原因有以下4點

- 信用卡『長期』只繳最低金額或信用卡被強制停卡

- 債務進入銀行『催收』流程

- 貸款被銀行認列呆帳

- 短期向『太多』機構申請貸款

一旦信用不良發生,那想恢復到信用良好就曠日廢時了,例如信用卡被停卡過至少5年內都會有紀錄、停卡又沒有清償會揭露7年,可以說,這7年內銀行貸款業務的大門幾乎可以說一定不會對你敞開,因此大家還是避免讓自己信用不良喔!

信用瑕疵有哪些影響

信用瑕疵最直接的影響就是辦理信用卡與貸款的難度大增,或著說只會給你最低額度,一旦變成信用不良,那上述兩項基本上都不能辦理了,在如今的社會中,不能辦理上述兩項可以說非常不方便。

等於你買甚麼東西都要全額支付,即便那些有擔保品的車貸房貸可能都不可以,因此多數有類似需求的人只好延遲消費或是去找利息更高的融資公司甚至當鋪貸款。

信用不好可以貸款嗎

信用不好的人還是可以貸款的,只是要付出較高的代價。

例如工作穩定,信用良好的人想借100萬可以辦理信用貸款,但如果信用不好,可能會需要提供擔保品才能辦理這個貸款。

或是需要支付更高的利息才能貸到同樣的錢。

因此,信用不好的人想辦理貸款,只能通過以下3個方式

1.改善信用狀況:

- 優點:之後就能用較低利率貸款到錢

- 缺點:費時。

2.增加擔保品:信用瑕疵主要針對信用貸款,這時候可以提供擔保品質押來做房貸、車貸或小額貸款等也是能獲得資金的方式。

- 優點:能借到錢。

- 缺點:需要提供擔保品

3.尋找銀行以外的融資渠道(融資公司、P2P借貸平台、當鋪)

- 優點:快速、信用條件較寬鬆。

- 缺點:利息較高。

下面就和大家分享來福爸是如何幫助一個信用不好的朋友成功申請到貸款的實例。

來福爸教你信用不良的貸款要怎麼準備、才能成功貸款

這個朋友他早年沉迷3C產品,曾經為了追求3C刷爆信用卡,後來又以卡養卡導致信用分數非常不好。

現在洗心革面了,在夜市擺個攤子,因為夜市被住戶檢舉沒辦法繼續在那邊擺攤,想要貸款弄個門店,雖然他收入不錯而且也都是賺到錢就去存銀行,但銀行因為他信用不良,不願意借他,因此找上了我問他這種狀況要怎麼辦理貸款。

這時候身為好朋友,要做的不是一股腦的幫他申請貸款甚至借錢給他,而是要先好好幫他分析到底應不應該借錢開店,還是應該去其他地方擺攤。

來福爸先了解他攤位大概的收入並實際品嘗過他的餐點後我有信心,只要開成門店不光單價可以提高,客戶還會更多。

他其實只差啟動資金,只要能RUN起來,他收入就能快速提升!

因此我和他說:『信用貸款你是借不到的,畢竟你現在信用不好,但這不代表你無法貸款,我們先整理一下你的債務與資產,再來好好處理』

於是我了解了他目前的債務狀況,房貸沒還完,有摩托車沒有汽車、有手機,目前卡債已經清償但停卡紀錄還在揭露中。

因此我排序了一下,首先他可先通過勞保記錄向銀行小額貸款借一筆(可以參考台新銀行Richart小口貸業務),差額再通過其他方法補齊,之所以會先向銀行借小額貸款,主要是因為銀行還是利息最低的借款渠道,這邊能多借一點,高利息的就可以少一點。

至於差額,建議他可以考慮以下三種借款渠道

- P2P平台專案募資貸款,優點就是不用增加擔保品,缺點就是利息高,而且籌資時間長。

- P2P平台轉增貸(銀行不願意,整包打包給P2P公司),優點是可以最低利息借到錢,且額度高,缺點就是因為算是轉增貸,原本銀行的老房貸利息也會用新的利率算,不一定賺錢,因此是否更省錢還是要綜合算一下才知道。

- 跟民間金融公司辦理二胎,優點同樣是額度高,缺點就是會綁約而且利息偏高。

最後來福爸的這位朋友選擇了『小額借貸+二胎』的方式成功籌集到開店資金,至今兩年多他也已經把債務還清並且信用分數回到良好位置了,現在是銀行的業務會主動詢問他是否有擴店的計畫,可以幫他辦理貸款。

真可謂三十年河東、三十年河西。

結論

最後來福爸想告訴大家,浪子回頭雖然會比較辛苦,但並不是沒有這條路,千萬不要想不開跑去借高利貸,會讓你終生後悔,也奉勸大家一定要盡量維持好自己的信用,免得最後要用錢時到處碰壁喔!