台灣人信奉有借有還再借不難,所以大家通常都習慣把債務還清後才會重新借錢,但其實對銀行來說,隨著你自身條件的變化,借錢的額度也都在悄然變化著,今天來福爸就來告訴大家,信貸後如何再增貸以及增貸通常需要準備甚麼條件資格才能快速審查通過。

信貸增貸是甚麼?

信用貸款指的就是一般人基於自己的信用分數在沒有擔保品的情況下向銀行借款。

信貸增貸指的就是已經有還沒還完的信貸但再去向銀行借一筆信貸。

有信貸還能再貸嗎?

有很多人問說已經有貸款還可以貸嗎?答案是可以的。

由於信貸沒有擔保品,銀行一般審核的標準就是以薪資收入或其他常態收入的總和為基數,願意借的錢就是平均月收入的22倍。但22倍這個數字可能因為加薪、年終獎金等等有所變動,因此額度可能變化,因此已經有貸款還是可以貸款的。

信貸增貸條件有哪些?

信貸增貸條件的審核和初次信貸差不多,就是審查平均月收入,但由於本身已有貸款,因此還多了需要扣除原有貸款額度的設定。

一般來說,條件就下列三點

- 平均月收入的22倍扣除原信貸總額仍有餘額

- 信用分數良好無信用瑕疵

- 債務比沒有太高(若申貸者有其他房貸車貸讓銀行覺得債務過重,即使前兩個條件滿足仍不會放款)

因此想要申請信貸增貸以前,可以自我檢核一下3項指標是否達標,否則頻繁申請不只拿不到錢還會因為頻繁聯徵降低信用分數喔!

信貸轉貸與信貸增貸有何不同?

前面提到了信貸增貸,那也有同學會問,轉貸跟增貸一樣嗎?

其實兩者還是不一樣的

轉貸指的是同樣的貸款餘額,只是換一個銀行借款,銀行幫你把原本的債務還掉,一般來說轉貸的用意是降低現金流壓力。

例如你跟中信借信貸7年300萬,經過4年多餘額剩下100萬,但每月還款3.8萬壓力太大,此時你就可以跟另一家銀行申請信貸轉貸,這樣同樣欠100萬,你還款期限從原本的2年拉長為7年,每月還款金額就降低為1.2萬左右,降低現金流壓力。

但這個時候,你手上並沒有多出一筆錢,而信貸增貸則是在原本還欠著100萬信貸的基礎上,再多借一筆錢。

這筆錢可以跟原信貸銀行借,也可以跟其他銀行借。

所以如果有人問說信貸可以貸兩家嗎?答案是可以的,只是這樣等於有兩筆債務,所以如果覺得這樣過於麻煩,也可以直接向新的銀行申請轉增貸,除了還錢外,多出來的就是可以用的,這就稱為信貸轉增貸。

如果銀行拒絕增貸還有什麼方法可以借到錢?

增貸的條件有上述三點,任一條件沒有滿足都很難在銀行取得增信貸貸額度,但借不到信貸,不代表借不到錢。

例如你可以增加擔保品,房子、車子甚至手機都能讓你得到更多的貸款額度

除此之外,也可以不跟銀行借,可以上P2P借貸平台、民間融資公司或當舖都能借到錢。

只是利息會更高一點。

信貸增貸常見問題

Q1: 已經有貸款還可以貸嗎?

可以,只要符合增貸條件就可以辦理增貸。

Q2:信貸可以貸兩家嗎?

可以,不一定要和原貸款銀行辦理增貸,可以到別的銀行,甚至新的銀行如果能給出更高的利率還可以用此來當與原本銀行談判的籌碼,要求他們降低利息。

Q3: 辦理增貸多久撥款?

一般來說,審查大約會需要3~5天,審查通過後通常當天就能撥款,因此建議大家抓3~5天。

結論

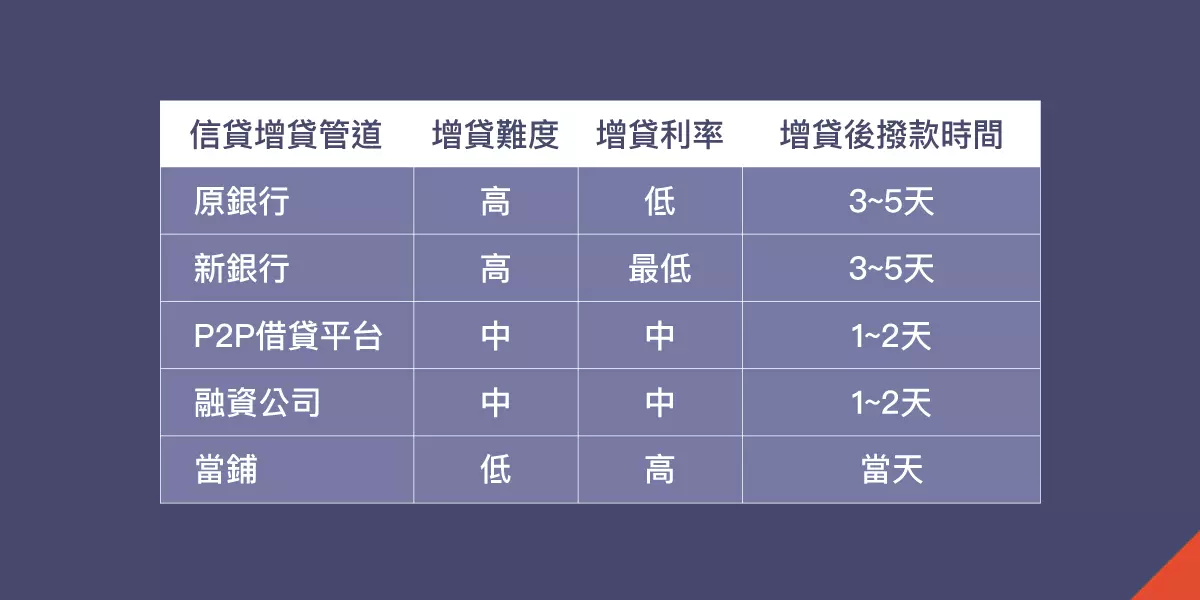

下面將信貸增貸的管道與申貸難易度進行比較整理,給大家參考

最後來福爸也提醒大家,所有的放款機構都是寧願錦上添花不喜歡雪中送炭。

因此只有努力提高自身條件,更好更穩定的收入、更高的信用分數或是更多的資產擔保,才能在讓你有需要的時候能獲得最便宜且額度最多的資金喔!